用微信扫码二维码

分享至好友和朋友圈

中房报·财经

中房报·财经

中国房地产网

2024-11-08 11:08

图源:郑州银行官微

楚小强丨文

毫无悬念,在A股42家银行中,郑州银行业绩增速再度倒数第一。

早在2022年、2024年上半年时,郑州银行的净利润增速就在A股银行中垫底,2023年只比浦发银行稍好——排在倒数第二。

而今2024年前三季度数据亮相,郑州银行不仅净利润增长依旧垫底,连营收的增速也“沦陷”了——亦为A股银行倒数第一。

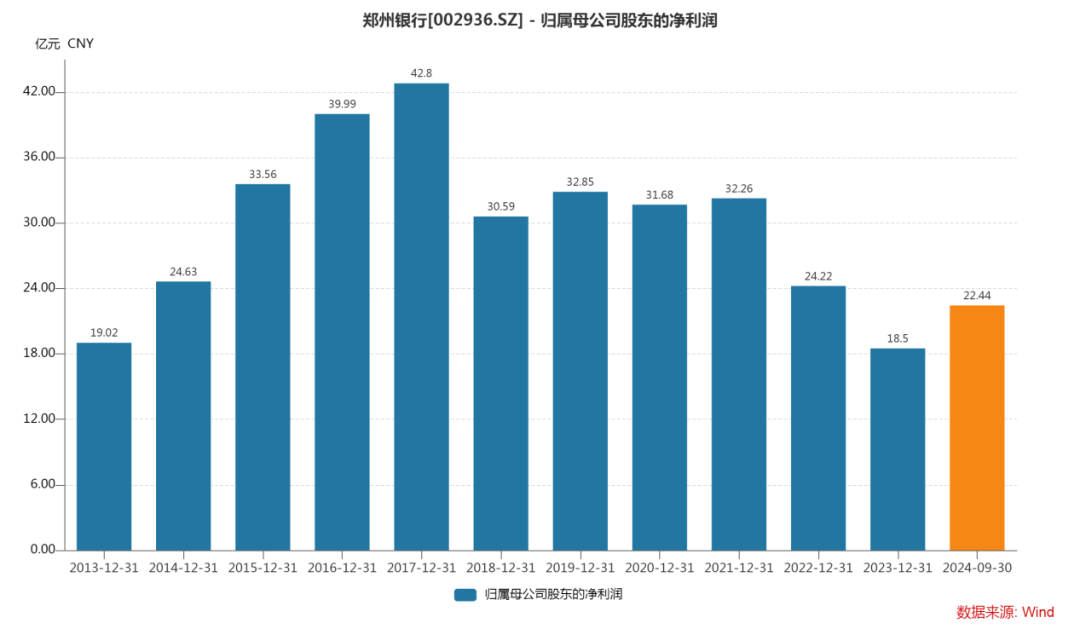

曾几何时,郑州银行一年的盈利达三四十亿元,双位数的增长速度稀松平常,但近几年业绩却严重“失速”,不仅屡屡出现双位数负增长,盈利也倒退至10年前的水平。

这背后,有银行业息差收窄,致使大多数银行业绩增长承压的因素,但自身的问题亦不容忽视。就在郑州银行赴A上市的2018年,该行投向房地产业的贷款逐年增长,房地产业一度跃居至第二大贷款行业。

然而,房地产业陷入调整后,郑州银行业绩和资产质量首当其冲,为其滋生出大量不良贷款。

今年年初,郑州银行自曝22亿元贷款“坏账”,并与贷款客户对簿公堂,所涉被告基本都是河南当地房企。此外,由于在存贷业务上的违规,郑州银行分支机构今年以来多次被罚,涉及以贷转存、虚增存贷业务规模、贷款“三查”不到位等诸多问题。

如今,年关将近,前三季度数据的不理想,也让外界为郑州银行2024年全年的经营业绩产生担忧。

毕竟,郑州银行在去年第四季度,曾一度出现超9亿元的净亏损。

业绩“双速”垫底

日前,A股42家银行2024年三季报收官,在营收总和同比微降1%、净利润总和同比小幅回升的情况下,业绩“双速”负增长并垫底的郑州银行引起外界关注。

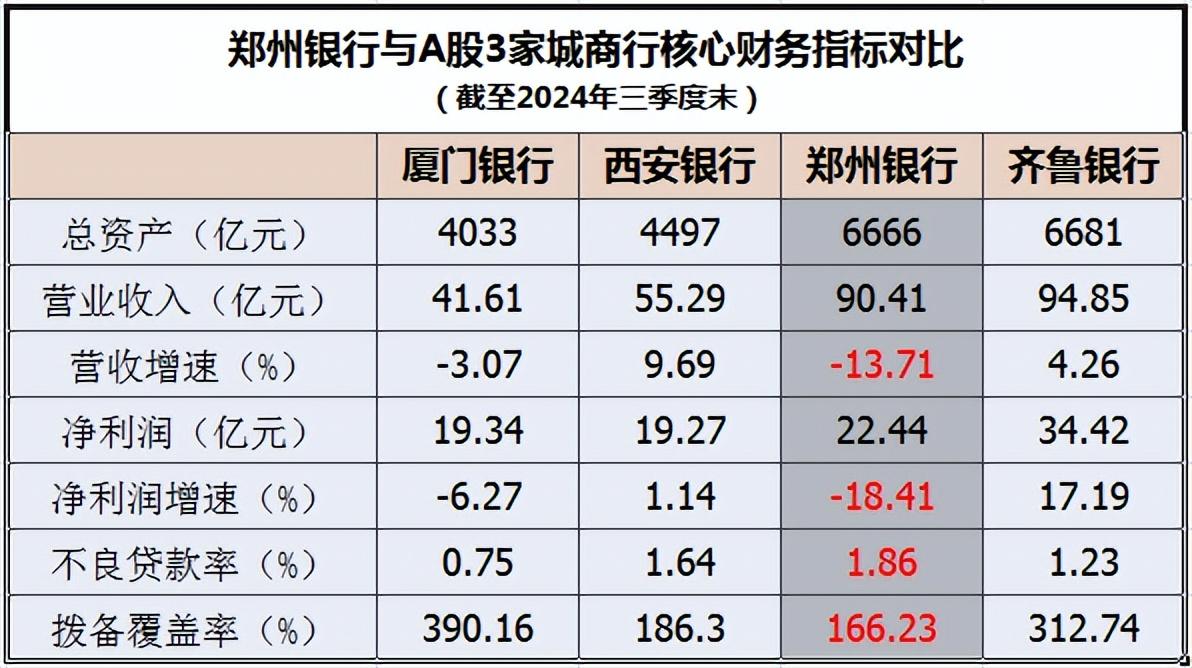

今年前三季度,郑州银行实现营收90.4亿元,归属股东的净利润22.44亿元,两项数据分别同比增长-13.71%、-18.14%,不仅在A股银行中垫底,且是唯一一家净利润呈现双位数下滑的银行。

事实上,在A股银行中,郑州银行并非体量最小。截至2024年9月末,其总资产规模达6666亿元,排在42家A股银行第31位。

但近年来,郑州银行业绩多次出现负增长,且增幅不是垫底,便是徘徊于同行尾部,以致盈利不仅与同体量上市银行相比严重落伍,甚至和规模小其2000多亿元的城商行位于一个档次。

山海新财经梳理三季报发现,郑州银行与同体量的齐鲁银行对比,营收相差无几,但归属股东的净利润却差了整整近12亿元。

12亿元对郑州银行来说并非是个小数目。若单看今年第三季度,郑州银行归属股东的净利润仅为6.5亿元。

12亿元的差距相当于该行再干半年才能弥补。

更为严峻的是,郑州银行前三季度的盈利情况,放在比它资产规模小2000多亿元的西安银行和厦门银行面前,也可以说毫无违和感。

郑州银行的营收比西安银行高出35.12亿元、是厦门银行的2倍还多,但归属股东的净利润却仅比2家银行多3亿余元。

对比之后,不禁让人好奇,郑州银行在营收占据绝对优势的情况下,其净利润到底去哪了?

“缺失”的利润去哪了?

银行机构的营收主要包括利息净收入、手续费及佣金净收入、投资收益、公允价值变动损益等等。

具体来看,今年前三季度,郑州银行公允价值变动损益与投资收益纷纷实现同比增长。其中被称为“纸面财富”的公允价值变动损益,同比暴增338%至2.45亿元;投资收益同比增长13%至10.24亿元。

不过,两项指标带来的增量,远不及利息净收入、手续费及佣金净收入减少的多。

这意味着,在郑州银行前三季度营业成本同比下降9%的情况下,与同体量A股银行相比“缺失”的净利润,主要体现在该行利息净收入和手续费及佣金净收入的下滑上,其中数利息净收入的影响尤甚。

今年前三季度,郑州银行的手续费及佣金净收入同比下降21%至3.5亿元;利息净收入则同比减少22%至73.85亿元,减少金额高达16.33亿元。

今年上半年时,该行利息净收入就下降了6亿余元,彼时郑州银行在半年报表示,利息收入下滑主要受息差持续收窄及LPR重定价变化影响。

由此可见,在第三季度,该行利息净收入下滑的趋势进一步放大,单季就减少了10亿元。

未来受存量房贷利率调整等因素持续影响,若郑州银行利息净收入继续承压,其净利润的“空间”大概率会再度被挤压。

在当下多举并措提振经济的背景下,按理说银行赚得少了有利于让利实体经济,但这对郑州银行的股东而言却并非好事。

截至11月6日收盘,郑州银行A股股价为2.14元,较上市发行价已跌去一半,总市值仅为194亿元。

不仅如此,相比其它银行,该行多年来未曾分红,也引发了一些股东的不满,一度调侃其为“铁公鸡”。

受累于房地产

事实上,郑州银行业绩的严重失速,除了受行业因素的影响,自身的问题亦不容忽视。

郑州银行成立于1996年11月,是在郑州市原48家城市信用社基础上发起设立的股份制商业银行。

2015年和2018年,郑州银行先后在港交所、深交所上市,成为全国首家“A+H”股上市城商行。

贷款业务方面,郑州银行是一家以对公贷款为主导的城商行,在同行们都争相发力零售业务并向此转型之际,郑州银行多年来对公贷款规模一直维持在总贷款的7成左右。截至2024年6月末,这一比例仍达72%。

在对公贷款中,郑州银行曾对房地产业“情有独钟”。据wind数据显示,就在赴A上市的2018年,郑州银行房地产业贷款规模由上年末的99.91亿元,暴增81%至180.98亿元,占比则由上年末的7.78%上升至11.34%。

当时,房地产业一下子由郑州银行第四大贷款行业跃居至第二大贷款行业。与此同时,在该行前10大贷款客户中,房地产业及建筑业就占了4位。

此后3年间,郑州银行房地产贷款规模亦逐年上升,并于2020年破300亿元关口,于2021年达到顶峰344.38亿元。

然而,这一切随着房地产业陷入调整而画风急转,郑州银行的业绩及资产质量首当其冲。

时间线拉长看,在郑州银行“重仓”房地产业贷款的2018年,正是其净利润的转折之年。在这之前,该行盈利动辄三四十亿元,增速亦多呈双位数。

但2018年之后,郑州银行归属股东的净利润疲态尽显,并于2022年、2023年以及今年前三季度出现双位数下滑,净利润规模也只有10年前水平。

资产质量方面,与一些“重仓”房地产业贷款的银行一样,房地产业毫无疑问也成为郑州银行不良贷款的“重灾区”。

截至2024年6月末,该行房地产业不良贷款率高达6.86%,较上年末上升0.38个百分点;房地产业不良贷款金额为19.84亿元,较上年末增加0.94亿元。

受房地产业不良资产影响,郑州银行全行不良贷款率亦相比同行居于高位。截至2024年9月末,该行不良贷款率为1.86%,高于商业银行平均水平。

郑州银行曾在半年报中表示,“公司贷款的不良贷款主要集中在:房地产业、批发和零售业及制造业”。其中房地产业是其不良贷款规模最大的行业。

今年1月份,郑州银行曾自爆22亿元“涉房”坏账,牵涉3起借款纠纷案件。8月份该行披露了这些案件的进展——郑州银行一一胜诉,各被告欠款方被判向其偿还合计22亿元贷款及相关利息。

根据山海新财经此前的报道,这些案件涉及的被告及各担保方,基本都指向两位发家于河南的地产老板——张勇和宋革委。

张勇是河南知名房企鑫苑集团的董事长及创始人;宋革委则是河南地产界举足轻重的人物,不但被评为“中原地产十大领袖人物”,实控的康桥集团更是深耕河南的老牌房企。

但郑州银行追债的这些企业及其背后的两位老板,情况大都不容乐观,一些被告早已沦为“失信公司”或“被执行人”。即便郑州银行赢下官司,想拿到钱亦非易事。

今年以来,郑州银行多家分行还曾因业务违规屡屡受罚。比如监管机构9月份公布的多则罚单显示,郑州银行平顶山分行因以贷转存、贷款风险分类不准确等被罚70万元;南阳分行因贷款“三查”不到位被罚30万元。

早前因滚动办理存单质押贷款、虚增存贷款业务规模等诸多问题,郑州银行新乡分行和信阳分行也先后被罚95万元和60万元。

内控失守、业绩失速、坏账滋生,不知郑州银行何时才能摆脱困境,重回增长之路?

未经授权不得转载

登录之后才能发表评论

新闻推荐

Copyright2018-2020 CREBZFB 版权所有

京ICP备17051690号-1

京公安备:11010502039233号

京公安备:11010502039233号

违法和不良信息举报电话:010-85767558

热门评论